|  |   |

[ Página Anterior ][ Versão Chinesa ]

ASSEMBLEIA LEGISLATIVA

|

| |||||||||||

| Revogado por : | |||

| Revogação parcial : | |||

| Diplomas revogados : | |||

| Diplomas relacionados : | |||

| Categorias relacionadas : | |||

| Notas em LegisMac | |||

Este diploma foi revogado por: Lei n.º 11/2003

Lei n.º 3/98/M

de 29 de Junho

A Assembleia Legislativa decreta, nos termos da alínea c) do n.º 1 do artigo 30.º e da alínea c) do n.º 3 do artigo 31.º do Estatuto Orgânico, para valer como lei, o seguinte:

Declaração e Controlo Público de Rendimentos e Interesses Patrimoniais

I

Disposições gerais

Artigo 1.º

(Dever de apresentação)

Os titulares de cargos políticos, cargos públicos, funcionários, agentes e demais trabalhadores da Administração Pública, estão obrigados a apresentar uma declaração de rendimentos e interesses patrimoniais.

Artigo 2.º

(Âmbito de aplicação)

1. Para efeitos do artigo anterior consideram-se cargos políticos:

a) Governador;

b) Secretário-Adjunto;

c) Alto-Comissário contra a Corrupção e a Ilegalidade Administrativa;

d) Deputado à Assembleia Legislativa;

e) Vogal do Conselho Consultivo;

f) *

g) Os demais que, por lei, venham a ser equiparados a cargos políticos.

* Revogado - Consulte também: Lei n.º 17/2001

2. Consideram-se cargos públicos:

a) Magistrados;

b) Pessoal de direcção e chefia dos serviços da Administração Pública do Território, incluindo os serviços e fundos autónomos e os institutos públicos, bem como os municípios;

c) Presidente e membro de órgãos de direcção, administração ou gestão dos institutos públicos;

d) Gestor de empresas de exploração de bens do domínio público;

e) Administrador por parte do Território e delegado do Governo;

f) Demais cargos equiparados a direcção e chefia, nomeadamente chefe de gabinete, assessor e técnico agregado.

3. Consideram-se trabalhadores da Administração Pública, nela se incluindo serviços e fundos autónomos e institutos públicos, bem como os municípios:

a) Funcionários de nomeação definitiva ou em comissão de serviço;

b) Agentes de nomeação provisória ou em regime de contrato além do quadro;

c) Pessoal contratado, nomeadamente em regime de assalariamento e contrato individual de trabalho;

d) Pessoal civil ou militarizado das Forças de Segurança de Macau.

II

Declaração de Rendimentos e Interesses Patrimoniais

Artigo 3.º

(Conteúdo da declaração)

1. A declaração, constituída por quatro partes, deve conter, além dos dados pessoais de identificação, todos os elementos, de forma discriminada, que permitam uma avaliação rigorosa do património e rendimentos do declarante e do seu cônjuge ou pessoa que com ele viva em situação análoga à de cônjuge.

2. A Parte I da declaração contém os dados pessoais de identificação do declarante e do seu cônjuge ou pessoa que com ele viva em situação análoga à de cônjuge.

3. A Parte II contém os elementos que permitam uma avaliação rigorosa do património e rendimentos objecto da declaração no momento em que esta é prestada, relativos ao declarante e ao cônjuge ou pessoa que com ele viva em situação análoga à de cônjuge, designadamente os seguintes:

a) Activo patrimonial, incluindo prédios rústicos e urbanos, estabelecimentos comerciais ou industriais, quotas, acções, participações ou outras partes sociais do capital em sociedades civis ou comerciais, direitos sobre barcos, aeronaves ou veículos, carteiras de títulos e contas bancárias de valor expressivo, direitos de crédito de valor superior ao do índice 500 da tabela indiciária da função pública, e obras de arte ou de joalharia com valor excepcional aferido em função dos demais rendimentos declarados, ou direitos sobre elas;

b) Passivo, incluindo débitos de valor superior ao do índice 500 da tabela indiciária da função pública para com o Território, instituições de crédito, quaisquer empresas públicas ou concessionárias e bem assim qualquer entidade pública ou privada;

c) Rendimentos referentes a empregos ou actividades profissionais, incluindo abonos e pensões de aposentação ou reforma, às actividades comerciais e industriais, aos prédios rústicos e urbanos, à propriedade autoral e industrial e às aplicações de capitais.

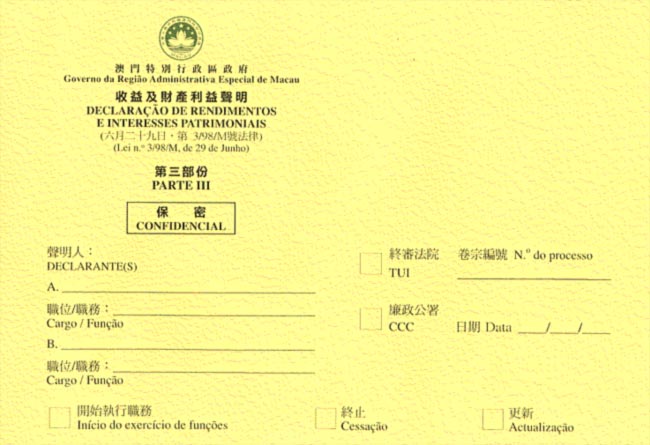

4. A Parte III contém:

a) Menção de cargos, funções ou actividades exercidas em órgãos de direcção, gestão e administração de pessoas colectivas públicas ou privadas, pelos quais seja auferida remuneração ou outra vantagem patrimonial;

b) Identificação das pessoas singulares ou colectivas a quem hajam sido prestados serviços nos dois anos que precederem a declaração e que possam ter qualquer influência no exercício do cargo ou função.

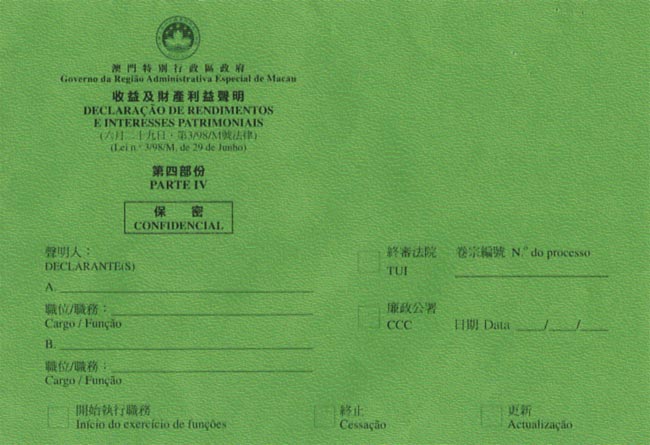

5. A Parte IV contém a menção das vantagens ou benefícios económicos directos ou indirectos auferidos com vista ao exercício de cargo político ou público, nomeadamente, patrocínios financeiros, pagamento de viagens e estadas no exterior e vantagens patrimoniais recebidas de entidades públicas ou privadas, com excepção dos que resultam do desempenho do cargo.

6. A declaração engloba os elementos mencionados nos números anteriores, ainda que:

a) Situados, produzidos, constituídos, recebidos, exercidos ou prestados fora do Território.

b) Possuídos por interposta pessoa.

7. Os elementos referidos nos números anteriores são descritos por forma a darem a conhecer, com clareza e suficiência, a sua natureza, situação, identificação, proveniência, montante, valor, entidades emitentes, depositárias, credoras ou devedoras e demais informações que ao caso couberem.

8. A matéria constante das Partes II e IV pode ser acompanhada de confirmação de auditor ou revisor oficial de contas.

Artigo 4.º

(Forma da declaração)

1. A declaração é prestada, sob compromisso de honra, pela pessoa obrigada à declaração.

2. A declaração é efectuada em impresso de modelo anexo à presente lei, que é exclusivo da Imprensa Oficial de Macau.

3. Quando ambos os cônjuges, ou pessoas que vivam em situação análoga à de cônjuge, estiverem obrigados a apresentar declaração, pode ser prestada uma só declaração, nos termos dos números anteriores, assinada conjuntamente por eles.

Artigo 5.º

(Prazo de apresentação)

1. A declaração é apresentada no prazo de 90 dias contados do dia do início das respectivas funções.

2. Idêntica declaração, actualizada, deve ser apresentada dentro de igual prazo a contar da data da cessação das funções.

3. Os titulares de cargos políticos e de cargos públicos apresentam, no mesmo prazo, declaração actualizada, sempre que ocorra a sua recondução, reeleição, ou renovação do vínculo que obriga à declaração.

4. Os trabalhadores da Administração Pública referidos no n.º 3 do artigo 2.º apresentam declaração, actualizada, nos 90 dias imediatos à alteração da sua situação jurídico-funcional que implique mudança de grau ou, não havendo alteração de situação, decorrido o prazo de 5 anos sobre a última apresentação.

5. A declaração actualizada, referida nos n.os 3 e 4 que não resulte da simples alteração da remuneração devida pelo exercício do cargo ou função, pode incidir apenas sobre a parte alterada da anterior declaração.

6. No caso de não haver lugar a qualquer actualização, a declaração prevista nos números anteriores pode ser substituída pela simples declaração desse facto.

Artigo 6.º

(Dever de informação)

Os serviços de apoio do órgão político que o obrigado à apresentação de declaração integre, ou perante o qual tome posse, ou o superior hierárquico da entidade ou serviço junto do qual aquele inicie, preste ou cesse funções, consoante os casos, devem, no prazo de 10 dias a contar do facto que dá origem àquele dever:

a) Comunicar esse facto às entidades competentes referidas no artigo seguinte; e

b) Informar o obrigado à apresentação de declaração do dever de apresentar e actualizar a declaração.

Artigo 7.º

(Local de apresentação)

1. As declarações dos titulares dos cargos políticos e de cargos públicos são entregues na secretaria do Tribunal de Última Instância.

2. Salvo o disposto nos n.os 3 e 4, as declarações dos funcionários públicos, agentes e demais trabalhadores da Administração Pública são entregues no serviço do Alto-Comissariado contra a Corrupção e a Ilegalidade Administrativa.

3. As declarações dos funcionários públicos, agentes e demais trabalhadores do Alto-Comissariado contra a Corrupção e a Ilegalidade Administrativa, são entregues na secretaria do Tribunal de Última Instância.

4. As declarações são ainda entregues na secretaria do Tribunal de Última Instância quando:

a) Haja acumulação de cargos políticos ou de cargos públicos com outras funções públicas;

b) Ambos os cônjuges, ou pessoas que vivam em situação análoga à de cônjuge, devam prestar declaração e um deles deva apresentá-la junto do Tribunal de Última Instância, quer a declaração seja prestada, ou não, nos termos do n.º 3 do artigo 4.º

5. No caso de alteração superveniente da qualidade dos obrigados à declaração, no âmbito do artigo 2.º, que implique mudança do local de apresentação, o processo de declaração é remetido, consoante os casos, ao Tribunal de Última Instância ou ao Alto-Comissariado contra a Corrupção e a Ilegalidade Administrativa nos 10 dias imediatos à comunicação referida no artigo 6.º

6. Na situação prevista na alínea b) do n.º 4, o Tribunal de Última Instância remete ao Alto-Comissariado contra a Corrupção e a Ilegalidade Administrativa comunicação constante de modelo anexo quando um dos cônjuges, ou pessoa que viva em situação análoga à de cônjuge, em razão do seu próprio cargo ou função, devesse prestar declaração junto daquele Alto-Comissariado.

Artigo 8.º

(Apresentação da declaração)

1. A declaração, preenchida em triplicado, pode ser entregue em mão no local destinado à sua apresentação ou enviada nos termos dos números seguintes.

2. A declaração, cerrada em envelope com nota de confidencialidade e identificação do declarante e menção do conteúdo, pode ser expedida pelo correio até ao último dia do prazo, sob registo postal e com aviso de recepção, em invólucro fechado dirigido, conforme o caso, ao Presidente do Tribunal de Última Instância ou ao Alto-Comissário contra a Corrupção e a Ilegalidade Administrativa.

3. A declaração pode também ser entregue em envelope cerrado nos serviços perante quem o declarante inicie, preste ou cesse funções, os quais a remetem, em invólucro fechado, no prazo de 10 dias, e com salvaguarda da respectiva confidencialidade, às entidades referidas no artigo anterior.

Artigo 9.º

(Recibo da entrega da declaração)

1. O serviço competente para a recepção, arquiva em aberto a Parte I, encerra, na presença do apresentante, as restantes partes nos envelopes apropriados e entrega a este o respectivo duplicado, apondo no mesmo nota de recibo.

2. Se a declaração tiver sido remetida nos termos dos n.os 2 e 3 do artigo anterior, e o declarante tiver enviado envelope endereçado a si próprio, o serviço competente procede ao encerramento dos envelopes e, no prazo de 2 dias úteis, devolve, pelo seguro do correio, o duplicado com anotação do recebimento do original.

3. Se o declarante não tiver enviado envelope para efeito de devolução do duplicado, ou esse envelope não salvaguardar a segurança e a confidencialidade do conteúdo, a entidade depositária manda anexar este ao processo, em envelope cerrado, podendo o declarante levantá-lo a todo o tempo, mediante termo de entrega.

Artigo 10.º

(Registo das declarações)

1. A apresentação das declarações é registada em livro próprio.

2. O livro deve conter termos de abertura e encerramento, assinados pelo Presidente do Tribunal de Última Instância ou pelo Alto-Comissário contra a Corrupção e a Ilegalidade Administrativa, consoante o caso, que rubrica todas as suas folhas devidamente numeradas.

3. Do registo deve constar:

a) O nome do declarante, ou declarantes, a entidade onde presta funções e a indicação do cargo ou função que exerce;

b) A data de apresentação da declaração;

c) A menção do número do processo respectivo.

4. Ao registo averba-se:

a) A nota identificativa das actualizações da declaração;

b) O termo de entrega a que se refere o n.º 3 do artigo 9.º;

c) A nota identificativa de decisões proferidas sobre omissão, irregularidade, imprecisão ou inexactidão das declarações, e de qualquer outro facto relevante.

Artigo 11.º

(Constituição do processo)

1. O original da declaração é autuado em processo organizado para cada declarante.

2. Se, porém, a declaração for subscrita por mais do que um declarante, nos termos do n.º 3 do artigo 4.º, o original da mesma é autuado em processo referido ao primeiro declarante, abrindo-se processo para o outro obrigado, no qual se identifica aquele em que se acha o original da declaração.

3. Cada autuação deve dar a conhecer, só pelo seu teor, o nome do declarante, cargo, categoria ou função, e o serviço onde presta funções, e no caso previsto no número antecedente, o processo relativo ao cônjuge ou pessoa que com ele viva em situação análoga à de cônjuge.

4. No processo individual são incorporadas as declarações referidas nos n.os 2 a 6 do artigo 5.º, bem como todos os requerimentos e demais expediente a ele destinados, e são registados todos os actos e decisões relativas à apresentação, acesso, nomeadamente consultas efectuadas, com identificação do consulente e motivo da consulta, e publicidade da declaração.

5. O triplicado da declaração, em envelope cerrado, é, para efeitos de reforma dos autos, arquivado pela entidade receptora e sob a sua autoridade, em local diferente daquele em que ficar o processo original.

Artigo 12.º

(Ficheiro de processos; funcionários responsáveis)

1. A entidade competente para a recepção da declaração mantém devidamente actualizado um ficheiro onomástico dos processos individuais, de modo a permitir fácil localização dos mesmos.

2. O presidente do Tribunal de Última Instância e o Alto-Comissário contra a Corrupção e a Ilegalidade Administrativa designam, através de despacho, os funcionários responsáveis pela movimentação dos processos individuais e de todo o expediente a eles destinado, aos quais compete assegurar o cumprimento dos despachos relativos aos procedimentos de execução da presente lei e manter organizado o arquivo dos processos.

3. Os funcionários referidos no número anterior são os únicos a ter acesso interno aos processos, sem prejuízo das regras de confidencialidade estabelecidas na lei.

Artigo 13.º

(Verificação da declaração)

1. Após a autuação do processo, é o mesmo apresentado ao presidente do Tribunal de Última Instância ou ao Alto-Comissário contra a Corrupção e a Ilegalidade Administrativa, consoante o caso, para aposição de visto.

2. Constatando-se qualquer irregularidade formal, o declarante é convidado a regularizar a declaração, no prazo que lhe for determinado.

III

Do acesso à declaração

Artigo 14.º

(Forma de acesso)

1. O acesso às declarações, ao livro de registo e aos processos mencionados no artigo anterior faz-se nas seguintes formas:

a) Em regra, mediante consulta directa, nas instalações das entidades depositárias, com a adequada reserva, e durante as horas de expediente;

b) Em casos devidamente justificados, através da passagem de certidões ou fotocópias autenticadas dos elementos que os integram.

2. Sempre que o procedimento de acesso à declaração implique a destruição de invólucros que a contêm, o respectivo conteúdo é, concluído o acesso, novamente encerrado pelo funcionário responsável nos envelopes apropriados, na presença do presidente do Tribunal de Última Instância ou do Alto-Comissário contra a Corrupção e a Ilegalidade Administrativa, consoante o caso; porém, se o acesso for efectuado pelo declarante ou pelas entidades referidas nas alíneas e) ou f) do artigo seguinte e aquele esteja presente, a declaração é encerrada nos termos do n.º 1 do artigo 9.º

Artigo 15.º

(Legitimidade para acesso)

Têm legitimidade para aceder aos processos de declaração:

a) O declarante;

b) As autoridades judiciárias;

c) O Alto-Comissário contra a Corrupção e a Ilegalidade Administrativa;

d) Os órgãos e autoridades de polícia criminal;

e) Outras entidades públicas, no âmbito das respectivas atribuições;

f) Quaisquer pessoas, singulares ou colectivas.

Artigo 16.º

(Livre acesso)

1. O acesso ao livro de registo e à Parte I das declarações é livre.

2. O declarante acede livremente a todas as partes da declaração e do respectivo processo.

Artigo 17.º

(Condições de acesso)

1. As entidades referidas nas alíneas b), c) e d) do artigo 15.º têm, nos termos do artigo seguinte, acesso total ou parcial a todas as partes da declaração, no âmbito de um processo de investigação criminal.

2. Sem prejuízo do disposto no número antecedente, as entidades referidas nas alíneas b) a f) do artigo 15.º têm, nos termos do artigo seguinte, acesso parcial ou total às partes III e IV da declaração, desde que demonstrem interesse legítimo relevante no conhecimento dos elementos da declaração.

Artigo 18.º

(Procedimento de acesso)

1. O acesso total ou parcial à declaração depende, nos termos dos números seguintes, de prévia autorização do presidente do Tribunal de Última Instância ou do Alto-Comissário contra a Corrupção e a Ilegalidade Administrativa, mediante requerimento que deve indicar concretamente quais as informações pretendidas.

2. O acesso à declaração pelas entidades referidas nas alíneas b) e d) do artigo 15.º e pelo Alto-Comissariado contra a Corrupção e a Ilegalidade Administrativa, relativamente às declarações de que não é depositário, depende de prévia autorização do presidente do Tribunal de Última Instância.

3. O acesso do Alto-Comissariado contra a Corrupção e a Ilegalidade Administrativa às declarações nele depositadas depende de despacho devidamente fundamentado do Alto-Comissário exarado no processo de investigação a que as mesmas se destinam.

4. Sem prejuízo do disposto nos números anteriores, o requerimento de acesso à parte II da declaração pelas entidades referidas nas alíneas b), c) e d) do artigo 15.º, deve conter factos demonstrativos de que o conhecimento dos elementos da declaração é indispensável à descoberta da verdade em processo criminal e deve ser instruído com elementos probatórios de tais factos.

5. O requerimento de acesso à declaração pelas entidades referidas nas alíneas b) e d) do artigo 15.º fora do âmbito de um processo de investigação criminal deve especificar factos concretos demonstrativos do interesse legítimo e relevante no conhecimento dos elementos da declaração e ser instruído com documentos probatórios do interesse invocado.

6. O requerimento das entidades referidas nas alíneas e) e f) do artigo 15.º, deve especificar factos concretos demonstrativos do interesse legítimo e relevante no conhecimento dos elementos da declaração e ser instruído com documentos probatórios do interesse invocado e com uma declaração em que se afirme ter conhecimento da responsabilidade civil e criminal em que incorre no caso de divulgação não autorizada ou não coincidente dos elementos pretendidos.

7. O requerimento referido no número anterior é dado a conhecer ao declarante, a fim de este, querendo, contestar o pedido de acesso, no prazo de 3 dias úteis.

8. A decisão devidamente fundamentada sobre os requerimentos é tomada no prazo de 3 dias úteis, sendo notificada ao requerente e, no caso previsto no n.º 6, também ao declarante.

Artigo 19.º

(Recurso)

De qualquer das decisões sobre o acesso à declaração previstas no artigo anterior, cabe recurso, nos termos aplicáveis, a interpor para o Tribunal de Última Instância, no prazo de 8 dias.

Artigo 20.º

(Nulidade das provas)

Os elementos da declaração obtidos com violação do disposto nos artigos 17.º e 18.º não fazem prova contra o declarante, sendo nulas as provas assim conseguidas.

Artigo 21.º

(Conservação e eliminação dos processos de declaração)

1. A conservação e eliminação dos processos de declaração ficam sujeitas, com as devidas adaptações, ao regime geral arquivístico do Território.

2. As declarações são eliminadas 5 anos após o falecimento do declarante ou 15 anos após a cessação de funções.

IV

Divulgação da declaração e disposições sancionatórias

Artigo 22.º

(Violação do procedimento de acesso)

Quem, aproveitando-se das funções ou do cargo que, a qualquer título, exerce ou detém, facilitar, permitir ou autorizar o acesso às declarações previstas nesta lei ou aos respectivos processos, violando as condições e procedimentos legais, é punido com pena de prisão até 2 anos e multa até 240 dias.

Artigo 23.º

(Divulgação do conteúdo da declaração)

1. Salvo o disposto no artigo seguinte, é proibida a divulgação, sem consentimento do declarante, dos elementos das Partes II a IV da declaração.

2. Quem violar o preceituado no número anterior é punido com pena de prisão de 6 meses a 3 anos, agravada, nos termos gerais, se houver reincidência.

3. A divulgação, no todo ou em parte, dos elementos da declaração que não seja rigorosamente coincidente com o que constar da mesma declaração faz incorrer o infractor na pena de prisão de 1 mês a 2 anos, agravada para o dobro desses limites se houver reincidência.

4. A obrigação de indemnizar o lesado é independente da responsabilidade penal prevista nos números anteriores.

5. Ao disposto no n.º 3, aplicam-se as regras sobre autoria e responsabilidade solidária constantes dos artigos 32.º e 42.º da Lei n.º 7/90/M, de 6 de Agosto.

Artigo 24.º

(Divulgação oficial)

1. Em circunstâncias e casos justificados, em que o interesse público imponha o esclarecimento da situação patrimonial do declarante, nomeadamente por haver dúvidas publicamente manifestadas sobre a veracidade da declaração prestada, o Presidente do Tribunal de Última Instância ou o Alto-Comissário contra a Corrupção e a Ilegalidade Administrativa, por sua iniciativa ou a requerimento das entidades mencionadas nas alíneas a) a d) do artigo 15.º ou dos herdeiros do declarante, e através de comunicado, podem divulgar, narrativamente ou por extracto, o conteúdo da declaração.

2. O comunicado referido no número anterior está sujeito ao regime das notas oficiosas.

Artigo 25.º

(Falta de entrega da declaração e inexactidão dos elementos)

1. A falta de entrega das declarações, por culpa dos obrigados, nos prazos estipulados, é punida com multa de montante equivalente ao triplo da remuneração mensal correspondente ao cargo ou função exercidos e determina a suspensão do pagamento dessa remuneração até se mostrar cumprida a obrigação de entrega da declaração em falta.

2. O Presidente do Tribunal de Última Instância ou o Alto-Comissário contra a Corrupção e a Ilegalidade Administrativa, consoante os casos, intimam o obrigado faltoso a entregar a declaração em prazo não superior a 30 dias, sob pena de desobediência.

3. A inexactidão indesculpável dos elementos constantes da declaração sujeita os infractores à pena de multa equivalente às remunerações de 6 meses a 1 ano pelo cargo exercido.

4. A inexactidão dolosa dos elementos constantes das declarações sujeita os infractores às penas do crime previsto e punido pelo artigo 323.º do Código Penal.

5. Para efeitos de procedimento criminal, o presidente do Tribunal de Última Instância ou o Alto-Comissário contra a Corrupção e a Ilegalidade Administrativa comunicam ao Ministério Público a falta de entrega das declarações ou remetem-lhe certidão da declaração inexacta e demais peças processuais tidas por convenientes.

Artigo 26.º

(Sinais exteriores de riqueza injustificada)

1. Os titulares de cargos políticos, cargos públicos, funcionários, agentes e demais trabalhadores da Administração Pública previstos no artigo 2.º que, por si ou por interposta pessoa, estejam na posse de património ou rendimentos superiores aos indicados na respectiva declaração prevista nesta lei e não justifiquem, concretamente, como e quando vieram à sua posse ou não demonstrem satisfatoriamente a sua origem lícita, são punidos com pena de prisão até três anos e multa até 360 dias.

2. O património ou rendimentos cuja posse ou origem não haja sido justificada nos termos do número anterior, pode, em decisão judicial condenatória, ser apreendido e declarado perdido a favor do Território.

Artigo 27.º

(Proibição do exercício de cargos ou funções)

Quem for condenado pela prática de crime previsto no n.º 4 do artigo 25.º ou no artigo 26.º, pode, sem prejuízo de regime especial previsto na lei, atenta a concreta gravidade do facto e a sua projecção na idoneidade cívica do agente, ser proibido do exercício de cargos políticos ou públicos e, bem assim, do exercício de funções públicas, por período até 10 anos.

Artigo 28.º

(Dever de colaboração do cônjuge)

1. O cônjuge do declarante, ou a pessoa que com ele viva em situação análoga à de cônjuge, é obrigado a facultar-lhe todos os elementos que se mostrem necessários ao preenchimento da declaração prevista nesta lei.

2. Quem, intencional e injustificadamente, não cumprir a obrigação referida no número anterior é punido com pena de prisão até 2 anos e com pena de multa até 240 dias.

V

Disposições finais e transitórias

Artigo 29.º

(Isenção de preparos, imposto de justiça e emolumentos)

Pela prestação das declarações bem como pela organização e movimentação dos respectivos processos, ficheiros ou elaboração de expediente nos termos previstos nesta lei, não há lugar ao pagamento de qualquer preparo, imposto de justiça, ou emolumentos.

Artigo 30.º

(Envelopes)

1. Na execução do disposto na presente lei, são utilizados os envelopes de modelos anexos, os quais terão as características adequadas a assegurar a sua inviolabilidade.

2. Sempre que não esteja determinado o modelo de envelope a usar, os invólucros devem ter as condições necessárias para garantir a confidencialidade do conteúdo e a sua segurança.

Artigo 31.º

(Disposição transitória)

1. Os titulares de cargos políticos, cargos públicos, funcionários, agentes e demais trabalhadores da Administração Pública referidos no artigo 2.º, que desempenhem funções à data da entrada em vigor desta lei devem, sem prejuízo do disposto nos números seguintes, apresentar a declaração a que se refere o artigo 1.º no prazo de 90 dias a contar daquela data.

2. Sem prejuízo do disposto na legislação aplicável, os titulares de cargos políticos do Território que, nos termos da Lei n.º 4/83, de 2 de Abril, com a redacção que lhe foi dada pela Lei n.º 25/95, de 18 de Agosto, estejam sujeitos à apresentação da declaração nela referida, podem entregar, no Tribunal de Última Instância, a declaração prevista no artigo 1.º

3. As declarações prestadas na vigência da Lei n.º 13/92/M, de 17 de Agosto, por via do modelo a ela anexo, devem ser actualizadas, nos termos e pelo modelo previstos na presente lei, no prazo de 90 dias a contar da data da sua entrada em vigor, mantendo-se válidas até ao final deste prazo.

4. Os trabalhadores da Administração Pública a que se refere o n.º 3 do artigo 2.º e que desempenhem funções à data da entrada em vigor desta lei, entregam a primeira declaração no serviço onde estão colocados, observando-se, com as necessárias adaptações, e na presença do apresentante, o procedimento estabelecido no n.º 1 do artigo 9.º, findo o qual o conjunto de envelopes apropriados é encerrado em invólucro que assegure a confidencialidade do seu conteúdo e a sua segurança.

5. Até 10 dias após o termo do prazo referido no n.º 1, os serviços que receberem as declarações mencionadas no número antecedente, remetem às entidades competentes para o depósito:

a) Os invólucros referidos no número anterior;

b) Uma listagem dos trabalhadores que exercem funções nos seus serviços sujeitos à obrigação de apresentar a declaração e, sendo o caso, com menção daqueles que subscreveram a declaração prevista no n.º 3 do artigo 4.º

Artigo 32.º

(Tribunal de Última Instância)

1. As referências, na presente lei, ao Tribunal de Última Instância, consideram-se feitas ao Tribunal Superior de Justiça até à instalação daquele.

2. Instalado o Tribunal de Última Instância, o Tribunal Superior de Justiça remete àquele tribunal os processos relativos às declarações e o livro de registo das mesmas.

Artigo 33.º

(Norma revogatória)

É revogada a Lei n.º 13/92/M, de 17 de Agosto.

Artigo 34.º

(Entrada em vigor)

A presente lei entra em vigor no 60.º dia posterior ao da sua publicação, salvo o disposto no n.º 2 do artigo 5.º que entra imediatamente em vigor.

Aprovada em 25 de Maio de 1998.

A Presidente da Assembleia Legislativa, Anabela Sales Ritchie.

Promulgada em 25 de Junho de 1998.

Publique-se.

O Governador, Vasco Rocha Vieira.

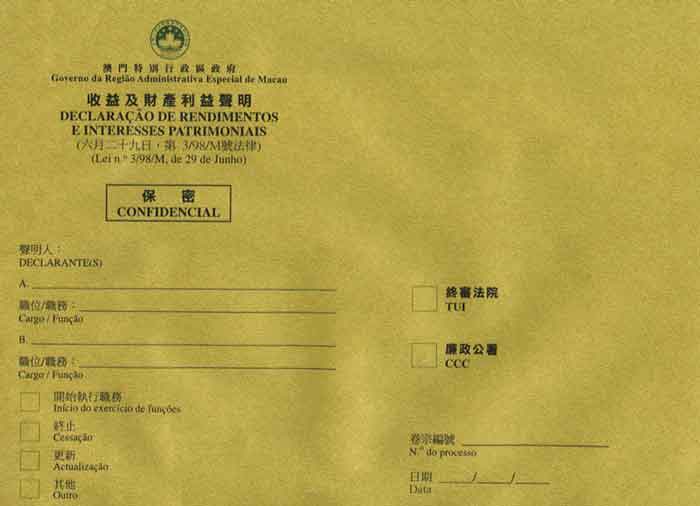

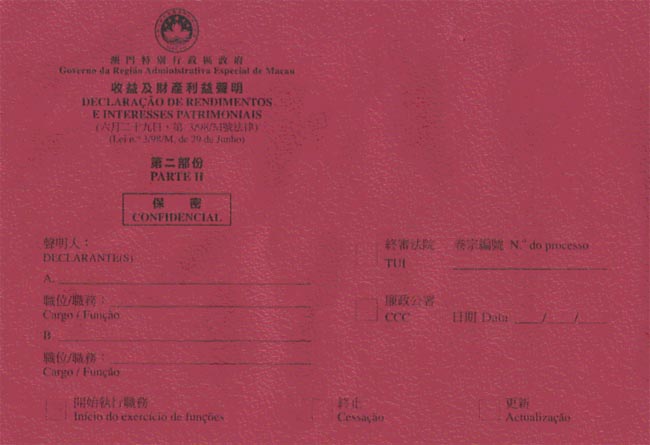

ANEXO I*

(n.º 2 do artigo 4.º)

PARTE I - DECLARAÇÃO DE RENDIMENTOS E INTERESSES PATRIMONIAIS

PARTE II - DECLARAÇÃO DE RENDIMENTOS E INTERESSES PATRIMONIAIS

PARTE III - DECLARAÇÃO DE RENDIMENTOS E INTERESSES PATRIMONIAIS

PARTE IV - DECLARAÇÃO DE RENDIMENTOS E INTERESSES PATRIMONIAIS

ANEXO DE DESENVOLVIMENTO À DECLARAÇÃO

* Consulte também: Rectificação

INSTRUÇÕES E NOTAS PARA O PREENCHIMENTO

INSTRUÇÕES GERAIS

I.1. O declarante deve preencher a declaração com cuidado e esclarecido sobre a forma de preenchimento da mesma e com consciência dos efeitos da declaração, ciente de que a inexactidão indesculpável ou dolosa pode fazer incorrer o declarante em responsabilidade criminal.

I.2. A declaração deve ser preenchida com os elementos necessários, de forma discriminada, que permitam uma avaliação rigorosa do património e rendimentos do declarante e seu cônjuge ou pessoa que com ele viva em situação análoga à de cônjuge.

I.3. O declarante deve identificar quais os bens, rendimentos ou outros elementos constantes da declaração que se reportam ao cônjuge ou equiparado, para esse efeito, deve assinalar, na Parte II, na coluna A os bens próprios, na coluna B, os bens do cônjuge ou pessoa que com ele viva em situação análoga à de cônjuge, na coluna C, os bens que sejam comuns ou em compropriedade, na coluna D, os bens possuídos por interposta pessoa. As colunas A e B, nas restantes partes da declaração, destinam-se a identificar quem exerce, se o primeiro declarante ou se o cônjuge ou equiparado, a actividade desenvolvida, os cargos e as funções.

I.4. Em caso de dúvida no preenchimento, deve esta ser assinalada, bem como os seus motivos, nas "Observações".

I.5. A Parte IV da declaração tem como destinatários os titulares de cargos políticos e de cargos públicos.

I.6. A declaração e as partes de que é composta devem ser colocadas nos envelopes apropriados.

I.7. O declarante deve assinalar no envelope qual o destinatário da declaração, isto é, o TUI ou o ACCCIA.

I.8. Quando ambos os cônjuges, ou pessoas que vivam em situação análoga à de cônjuge, estiverem obrigados a apresentar declaração, pode ser prestada uma só declaração assinada conjuntamente por eles.

I.9. As declarações dos titulares de cargos políticos, de cargos públicos e de todos os trabalhadores do ACCCIA são entregues no Tribunal de Última Instância (ou no Tribunal Superior de Justiça até à instalação daquele); as declarações dos restantes obrigados à sua prestação são entregues no ACCCIA.

I.10. As declarações são ainda entregues no Tribunal de Última Instância quando haja acumulação de cargos políticos ou públicos com outras funções públicas e quando um dos cônjuges, ou pessoa que viva em situação análoga à de cônjuge, deva apresentar a declaração junto do Tribunal de Última Instância, quer exista uma só declaração que seja subscrita por ambos, quer existam duas declarações subscritas por cada um dos obrigados.

I.11. O cônjuge do declarante, ou a pessoa que com ele viva em situação análoga à de cônjuge, é obrigado a facultar-lhe todos os elementos que se mostrem necessários ao preenchimento da declaração.

I.12. Todas as referências ao Tribunal de Última Instância entendem-se feitas ao Tribunal Superior de Justiça, enquanto aquele não estiver instalado. Logo que instalado o Tribunal de Última Instância, eliminar-se-ão todas as referências neste modelo de impresso, e envelopes, ao Tribunal Superior de Justiça (artigo 32.º da Lei n.º 3/98/M.

INSTRUÇÕES PARA O PREENCHIMENTO DA PARTE II

CAPÍTULO I

II.1. PATRIMÓNIO IMOBILIÁRIO

Consideram-se bens do património imobiliário os prédios, moradias ou apartamentos, incluindo construções de qualquer natureza neles incorporados ou assentes com carácter de permanência, desde que, em circunstâncias normais, sejam susceptíveis de rendimento, ainda que estejam isentos de contribuição predial.

II.2. PARTES SOCIAIS DO CAPITAL DE SOCIEDADES CIVIS OU COMERCIAIS

Devem ser incluídas as participações no capital social, quer em nome do declarante, quer em nome do cônjuge ou pessoa que com ele viva em situação análoga à de cônjuge, bem como as participações possuídos por interposta pessoa.

II.3. DIREITOS SOBRE BARCOS, AERONAVES OU VEÍCULOS AUTOMÓVEIS

Consideram-se integrados nesta rubrica de direitos reais sujeitos a registo relativamente a:

a) Barcos ou aeronaves que se destinem a recreio, ou a qualquer actividade de natureza comercial ou industrial;

b) Veículos automóveis, tanto ligeiros como pesados, de carga ou mistos ou motociclos.

II.4. CARTEIRAS DE TÍTULOS

Consideram-se incluídos nesta rubrica as acções, obrigações, títulos ou certificados de dívida pública ou quaisquer outros papéis ou títulos de crédito, independentemente de terem ou não cotação em qualquer Bolsa de Valores e da natureza da entidade emitente.

II.5. CONTAS BANCÁRIAS

Englobam depósitos de numerário em qualquer instituição de crédito ou similar.

I.6. DIREITOS DE CRÉDITO DE VALOR SUPERIOR AO ÍNDICE 500 DA FUNÇÃO PUBLICA

O valor a constar deve ser igual ao crédito na data de apresentação da declaração.

I.7. OUTROS ELEMENTOS DO ACTIVO PATRIMONIAL DE VALOR UNITÁRIO SUPERIOR AO ÍNDICE 500 DA FUNÇÃO PUBLICA

Integram os estabelecimentos comerciais de que o declarante seja proprietário na qualidade de empresário em nome individual, bem como quaisquer outros bens não incluídos nas rubricas anteriores, que o declarante entenda especificar.

CAPÍTULO II

II.8. DÉBITOS AO TERRITÓRIO

O valor a constar deve ser igual ao débito na data da apresentação da declaração.

II.9. OUTROS DÉBITOS

O valor a constar deve ser igual ao débito na data da apresentação da declaração.

INSTRUÇÕES PARA O PREENCHIMENTO DA PARTE III

III.1. Na parte III apenas se devem indicar os cargos, funções e outras actividades exercidas, sem menção da remuneração ou vantagem patrimonial percebida; a remuneração ou vantagem patrimonial recebida deve ser indicada na parte II.

NOTAS PARA O PREENCHIMENTO

1. A nota (1) assinala espaço reservado à entidade competente para o depósito, a qual deve ser identificada, e destinado à aposição de nota de recibo, com menção da data.

2. A nota (2) destina-se a esclarecer que, quando o cônjuge ou pessoa que com ele viva em situação análoga à de cônjuge, esteja também obrigado à prestação de declaração, deve proceder ao preenchimento dos campos de identificação de cargo/categoria/função e de órgão/serviço.

3. A nota (3), colocada apenas na verificação das assinaturas, a qual qualquer dos meios legalmente admitidos.

ANEXO II

(MODELOS DE ENVELOPES - ARTIGO 30.º, n.º 1)

MODELOS DE ENVELOPES - DECLARAÇÃO DE RENDIMENTOS

E

INTERESSES PATRIMONIAIS

{kind=link}

MODELOS DE ENVELOPES - DECLARAÇÃO DE RENDIMENTOS

E

INTERESSES PATRIMONIAIS - PARTE II

{kind=link}

MODELOS DE ENVELOPES - DECLARAÇÃO DE RENDIMENTOS

E

INTERESSES PATRIMONIAIS - PARTE III

{kind=link}

MODELOS DE ENVELOPES - DECLARAÇÃO DE RENDIMENTOS

E

INTERESSES PATRIMONIAIS - PARTE IV

{kind=link}

[ Página Anterior ][ Versão Chinesa ]

| | | |

Versão PDF optimizada paraAdobe Reader 7.0![]()